Продажа земельного участка по цене, ниже кадастровой, может показаться невозможной с учётом действующего законодательства и налогообложения. Однако в ряде случаев это допустимо и даже практикуется, особенно в регионах с завышенной кадастровой оценкой. Важно понимать, какие юридические и налоговые последствия могут последовать за такой сделкой и как правильно оформить документы, чтобы избежать претензий со стороны налоговой службы.

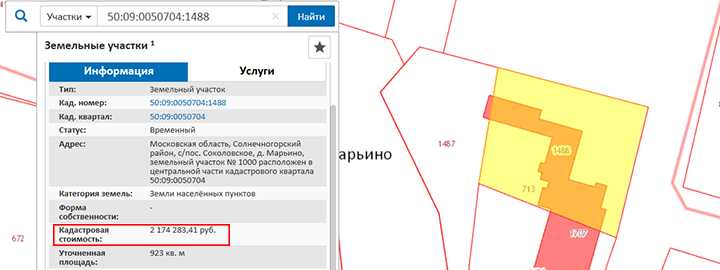

Кадастровая стоимость земли нередко значительно превышает её рыночную цену. Особенно это актуально для участков в удалённых населённых пунктах, с ограниченным доступом к коммуникациям или с особыми обременениями. В таких случаях оценка, определённая Росреестром, может не отражать реальную ситуацию на рынке. Именно поэтому продавцы стремятся указать в договоре цену, соответствующую рыночным условиям, даже если она ниже кадастровой.

Ключевым фактором при продаже ниже кадастровой стоимости является наличие отчёта об оценке рыночной стоимости, выполненного лицензированным оценщиком. Этот документ может использоваться как обоснование цены при регистрации сделки и в случае налоговой проверки. Без такого отчёта ФНС вправе доначислить налог с разницы между указанной и кадастровой стоимостью, приравняв последнюю к налогооблагаемой базе.

Покупатель в такой сделке также должен быть осведомлён о возможных рисках: если участок покупается по заниженной цене, это может вызвать вопросы при последующей перепродаже или декларировании. Юридически чистая схема предполагает оформление сделки через нотариуса, указание в договоре цены, подтверждённой оценкой, и подготовку обоснования для подачи в Росреестр и ФНС.

Правильная последовательность действий, наличие профессионального оценочного отчёта и консультация с юристом позволяют продать участок ниже кадастровой стоимости законно и без негативных последствий.

Когда продажа ниже кадастровой стоимости законна

Продажа земельного участка ниже кадастровой стоимости допускается законом, но требует обоснования и соблюдения ряда условий. В первую очередь, это касается сделок между физическими лицами, где стороны самостоятельно определяют цену. Важно, чтобы цена отражала рыночную реальность и не была занижена с целью уклонения от налогов.

Гражданский кодекс РФ не запрещает продавать имущество по цене ниже кадастровой, если сделка не нарушает интересы третьих лиц и не носит фиктивный характер. Однако в случае занижения стоимости налоговая инспекция может потребовать уплаты налога с кадастровой стоимости, если она превышает фактическую цену более чем на 30% (п. 5 ст. 217.1 НК РФ).

Законна также продажа по заниженной цене при наличии объективных факторов: участок имеет ограничения по использованию, обременён сервитутом, расположен в зоне затопления или загрязнён. В этих случаях желательно подготовить заключение независимого оценщика, подтверждающее рыночную стоимость ниже кадастровой.

Для юридических лиц продажа ниже кадастровой стоимости требует повышенного внимания: если объект числится на балансе, то необходимо обеспечить экономическое обоснование сделки, иначе это может повлечь доначисление налогов и проверку со стороны ФНС.

Чтобы избежать рисков, все документы – договор, отчёт оценщика, акты обследования и прочее – должны быть оформлены грамотно и храниться в случае возможной проверки. Покупатель и продавец несут равную ответственность за достоверность сведений в сделке.

Как оформить договор купли-продажи с заниженной ценой

Продажа участка ниже кадастровой стоимости требует юридической точности. Ошибки в оформлении могут привести к налоговым рискам или признанию сделки недействительной.

- Укажите в договоре реальную сумму, за которую происходит сделка. Даже если она ниже кадастровой, сокрытие этой информации может расцениваться как налоговое правонарушение.

- Согласуйте с покупателем форму оплаты. Рекомендуется использовать безналичный расчёт – перевод на счёт, чтобы зафиксировать сумму фактически уплаченных средств.

- Пропишите в договоре пункт о том, что покупатель уведомлён о кадастровой стоимости и согласен с фактической ценой. Это снизит вероятность споров при возможной проверке сделки.

- Укажите, что участок не находится в залоге, не арестован и не обременён правами третьих лиц. Подтвердите это справкой из ЕГРН.

- Обязательно укажите кадастровый номер, площадь участка, адрес, категорию земли и разрешённое использование в соответствии с выпиской из Росреестра.

Важно учитывать, что если сумма в договоре ниже 70% кадастровой стоимости, налог на доход будет рассчитываться от 70% кадастра, а не от цены сделки. Это регламентировано пунктом 5 статьи 217.1 НК РФ.

После подписания договора его необходимо подать на регистрацию в Росреестр через МФЦ или Госуслуги. Приложите: подписанный договор, нотариальное согласие супруга (если применимо), квитанцию об оплате госпошлины, правоустанавливающие документы на участок и выписку из ЕГРН.

Для минимизации рисков желательно, чтобы договор составлял юрист с опытом в земельных сделках.

Какие налоги возникают при продаже по цене ниже кадастра

Если цена продажи участка ниже 70% кадастровой стоимости, налоговая база рассчитывается не по договорной цене, а по 70% кадастра. Это правило установлено п. 5 ст. 217.1 и п. 2 ст. 40 НК РФ.

- Продавец платит НДФЛ 13% (или 15% – для доходов свыше 5 млн ₽) с суммы, равной 70% кадастровой стоимости, даже если участок продан дешевле.

- Налог не зависит от фактически полученных денег, если цена занижена относительно кадастра более чем на 30%.

Например, если кадастровая стоимость участка – 1 000 000 ₽, а он продан за 500 000 ₽, налоговая база составит 700 000 ₽ (70% от кадастра), а не 500 000 ₽. НДФЛ будет исчислен именно с этой суммы.

Уменьшить налог можно за счёт:

- Имущественного вычета – 1 млн ₽ на один объект (ст. 220 НК РФ). Если участок в собственности более минимального срока владения (5 лет или 3 года при наследовании, дарении от близких родственников и др.), налог не платится вовсе.

- Расходов на приобретение – если участок был куплен ранее, стоимость покупки можно учесть при расчёте налога. Подтверждающие документы обязательны.

Важно заранее проверить кадастровую стоимость и рассчитать 70% от неё – это минимально возможная налоговая база при продаже.

Как обосновать цену участка для покупателя и проверяющих органов

1. Сравнительный анализ рыночных предложений

Соберите объявления о продаже аналогичных участков в вашем районе: схожая площадь, категория земли, удалённость от инфраструктуры. Укажите ссылки на актуальные предложения и зафиксируйте дату публикации. При необходимости приложите распечатки или скриншоты в качестве подтверждения. Этот анализ показывает, что установленная цена соответствует реальной рыночной ситуации, даже если она ниже кадастровой стоимости.

2. Заключение независимого оценщика

Обратитесь к лицензированному оценщику, который проведёт оценку на основании рыночных факторов: спроса, ограничений по использованию, состояния участка. В отчёте будут отражены конкретные причины отклонения от кадастровой стоимости, включая факторы, которые не учитываются Росреестром при массовой оценке. Этот документ легитимно подтверждает стоимость участка перед налоговыми и иными проверяющими органами.

3. Наличие обременений

Если участок обременён сервитутом, находится в охранной зоне ЛЭП, в санитарно-защитной зоне или частично заболочен – эти обстоятельства объективно снижают его ценность. Укажите в договоре купли-продажи наличие таких факторов и при необходимости приложите схему с Росреестра или выписку из ЕГРН.

4. Отсутствие коммуникаций

Если к участку не подведены водоснабжение, электричество или газ, и отсутствуют подъездные пути, стоимость автоматически снижается. Подтверждение этому – письма из ресурсоснабжающих организаций об отсутствии техвозможности подключения, либо отказ органов местного самоуправления в строительстве дороги.

5. Земля под ИЖС или ЛПХ, но с ограничениями

Если участок официально предназначен под строительство, но расположен в зоне подтопления, оползней или вблизи свалки – это снижает его рыночную привлекательность. Зафиксируйте эти данные документально: заключения МЧС, санитарной службы, кадастровой палаты или местной администрации.

6. Юридическая чистота сделки

Укажите в договоре прозрачный расчёт: сумма сделки, подтверждённая банковским переводом, оценка участка, документы, подтверждающие понижающие факторы. При подаче декларации в налоговые органы приложите копии всех подтверждающих документов. Это минимизирует риск споров и штрафов.

Нужно ли заказывать независимую оценку и как это влияет на сделку

Заказ независимой оценки при продаже земельного участка ниже кадастровой стоимости – важный шаг, который снижает риски отказа в государственной регистрации и налоговых проверок. Росреестр и налоговая служба при продаже земли часто ориентируются на кадастровую цену, но если она существенно выше реальной рыночной стоимости, без отчёта оценщика сделка может вызвать подозрения.

Роль независимой оценки: подтверждение рыночной стоимости участка, которая может быть ниже кадастровой. Отчёт должен содержать обоснование методики оценки и сравнительный анализ с аналогичными участками. Такой документ станет аргументом при обращении в Росреестр для регистрации сделки и налоговой инспекции при проверке налоговой базы.

Рекомендации: обращаться к аккредитованным оценочным компаниям с опытом работы в земельном кадастре. Стоимость оценки варьируется, но обычно составляет от 10 000 до 30 000 рублей, что оправдано возможностью избежать налоговых претензий и заморозки сделки.

Без независимой оценки регистрация сделки ниже кадастровой цены может сопровождаться запросами на разъяснения, отсрочкой или отказом, а также доначислением налогов с пенями. Наличие отчёта значительно повышает шансы успешного оформления и экономит время и деньги.

Как избежать подозрений в занижении стоимости с целью уклонения от налогов

Продажа земельного участка ниже кадастровой стоимости требует подтверждения объективных причин. Для минимизации рисков налоговых претензий следует задокументировать все обстоятельства, влияющие на цену. В первую очередь, необходимо провести независимую оценку рыночной стоимости участка, выполненную лицензированным оценщиком. Заключение эксперта станет главным аргументом при объяснении разницы между рыночной и кадастровой ценой.

Обязательно сохраните все технические документы, подтверждающие ограничения по использованию земли: сервитуты, охранные зоны, удалённость от инфраструктуры, наличие коммуникаций. Все эти факторы влияют на стоимость и служат легитимным основанием для снижения цены.

При продаже желательно заключать договор купли-продажи с подробным описанием состояния участка и факторов, влияющих на снижение цены. В договоре укажите, что цена согласована сторонами с учетом рыночных условий и технических ограничений.

При оплате используйте безналичные расчёты, чтобы документировать факт сделки и её параметры. При сделках с наличными платежами сохраняйте расписку и подтверждающие документы.

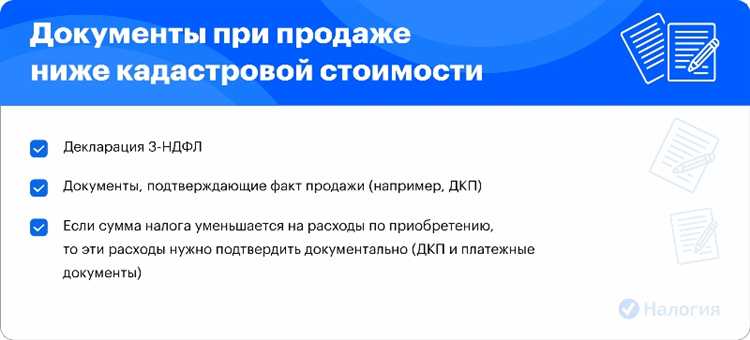

Подайте декларацию о доходах с указанием реальной суммы сделки. В случае проверки налоговая служба запрашивает подтверждающие документы: отчёт оценщика, договор, платежные поручения. Отсутствие таких документов повышает риск обвинений в занижении доходов.

Если участок продаётся ниже кадастровой цены из-за срочности продажи или финансовых проблем, сохраните переписку, сообщения и другие доказательства, подтверждающие эту причину.

Что учитывать при регистрации сделки в Росреестре с низкой продажной ценой

При регистрации сделки с земельным участком по цене ниже кадастровой важно подготовить подтверждающие документы, которые объясняют разницу в стоимости. Это могут быть результаты независимой оценки, договоры аренды, акты обследования с выявленными ограничениями или дефектами участка.

Росреестр при обнаружении цены ниже кадастровой стоимости направляет запрос в налоговую инспекцию, поэтому нужно быть готовым обосновать низкую цену для правильного налогообложения.

При оформлении договора рекомендуется указать причины снижения цены в специальном разделе, чтобы избежать подозрений в занижении для уклонения от налогов. Важно, чтобы цена отражала реальную рыночную стоимость, подтвержденную документально.

Для снижения риска отказа в регистрации или дополнительных проверок, сделку лучше сопровождать заключением независимого оценщика, особенно если разница с кадастровой ценой превышает 30%.

При регистрации сделки с низкой ценой необходимо учитывать особенности налогового учета: покупатель и продавец обязаны задекларировать доходы и расходы по фактической цене, что влияет на расчет НДФЛ и налога на прибыль.

При наличии обременений или ограничений права пользования участком, это должно быть отражено в договоре и сопроводительной документации, так как они могут влиять на снижение стоимости и служить оправданием для цены ниже кадастровой.

Когда у покупателя могут возникнуть риски и как их минимизировать

Риск 1. Ошибки в кадастровых данных. Иногда кадастровая стоимость участка не соответствует фактическому состоянию: площадь может быть указана неверно, границы – неактуальны. Это приводит к проблемам с регистрацией прав и потенциальным убыткам. Чтобы избежать, необходимо заказать актуальную выписку из ЕГРН и провести геодезическую экспертизу для проверки соответствия границ.

Риск 2. Обременения и ограничения. Участок может иметь аресты, залоги, сервитуты или ограничения на строительство. Они часто не видны сразу и создают препятствия для использования земли. Для минимизации риска следует запросить в Росреестре полную выписку об обременениях и проверить наличие судебных решений, касающихся участка.

Риск 3. Несоответствие целевого назначения. Если участок продается ниже кадастровой цены, это может указывать на несоответствие его фактического целевого назначения утвержденному в документах, что ограничивает виды разрешенного использования. Рекомендуется изучить документы по зонированию и получить консультацию у специалиста по градостроительному законодательству.

Риск 4. Недостоверность информации продавца. Продавец может скрывать негативные факты – судебные споры, незаконные постройки, спорные права собственности. Проверка подлинности документов и личное присутствие в Росреестре для сверки информации помогут исключить мошенничество.

Риск 5. Отсутствие инфраструктуры и доступа. Земельный участок может физически находиться в неудобном месте без подъездных путей или коммуникаций, что снижает его реальную стоимость. Покупателю важно самостоятельно осмотреть участок и запросить планы инфраструктуры в местной администрации.

Резюме: Комплексная проверка документов, юридическая экспертиза, техническая оценка и внимательное изучение местоположения снижают риски при покупке земли ниже кадастровой стоимости и обеспечивают защиту вложений.

Вопрос-ответ:

Можно ли продать участок по цене ниже кадастровой стоимости без согласования с налоговой?

Продажа земли ниже кадастровой цены возможна, но налоговая служба может заинтересоваться такой сделкой. Чтобы избежать проблем, стоит документально обосновать сниженный уровень цены — например, представить отчёт независимого оценщика или доказательства наличия недостатков у участка. Без подтверждений налоговые органы могут доначислить налог, исходя из кадастровой стоимости.

Какие причины могут служить основанием для снижения цены участка при продаже?

К снижению цены обычно приводят факторы, влияющие на рыночную стоимость: неудобное расположение, отсутствие коммуникаций, проблемы с доступом, ограничения по использованию земли, наличие обременений или дефекты в документации. Покупатели учитывают эти моменты и не готовы платить цену, равную кадастровой, если участок требует вложений или имеет риски.

Как правильно оформить договор купли-продажи, если цена ниже кадастровой стоимости?

В договоре необходимо указать реальную сумму сделки, на которую согласились стороны. Для подтверждения цены можно приложить оценочный отчёт или другие документы, объясняющие скидку. Важно, чтобы цена в договоре соответствовала фактическим договорённостям, иначе могут возникнуть вопросы при регистрации сделки и налогообложении.

Какие риски для продавца связаны с продажей земельного участка по цене ниже кадастровой стоимости?

Основной риск — доначисление налогов и штрафов со стороны налоговых органов, если будет выявлено, что цена занижена без веских оснований. Также покупатель может впоследствии попытаться оспорить сделку или затребовать возврат части денег. Чтобы снизить риски, рекомендуется подготовить документы, подтверждающие обоснованность цены.

Можно ли уменьшить налоги при продаже участка, если цена установлена ниже кадастровой стоимости?

Налог на доходы с продажи рассчитывается на основании фактической цены в договоре, но налоговая может использовать кадастровую стоимость, если сочтёт её заниженной без причин. Для уменьшения налоговой базы нужно подготовить оценку рыночной стоимости и обосновать цену сделки. В этом случае налоговые органы примут меньшую сумму для расчёта налога.